به گزارش مانی بان، برای کارگرانی که یک سال کامل کار کرده اند، عیدی معادل ۶۰ روز حقوق روزانه آنها است. دستمزد روزانه به شرح زیر محاسبه می شود:

عیدی = (60 روز x دستمزد روزانه)

کارگران با سابقه کمتر از یک سال.

برای این کارگران عیدی بر اساس مدت کار محاسبه می شود. به گونه ای که:

مرخصی = (تعداد روزهای کاری × حقوق روزانه) × (60 روز ÷ 365 روز)

تبصره: مزد روزانه در اینجا معادل سی (1/30) حقوق و مزایای ماهانه برای هر روز کاری می باشد.

به عنوان مثال، فرض کنید حقوق و مزایای ماهانه یک کارگر 10 میلیون توکن باشد. روش محاسبه عیدی 1403 به شرح زیر است.

حقوق روزانه: 10 میلیون تومان ÷ 30 روز = 333 هزار و 333 تومان

عیدی کارگر با یک سال سابقه کار: 60 روز x 333 هزار و 333 تومان = 20 میلیون تومان

تعطیلی کارگری که 6 ماه کار کرده است: (180 روز × 333 هزار و 333 تومان) × (60 روز ÷ 365 روز) = 10 میلیون تومان

بر اساس ماده ۷۴ قانون کار، مرخصی استعلاجی با تایید سازمان تامین اجتماعی جزء سوابق کار و بازنشستگی کارگران محسوب می شود. بنابراین مرخصی استعلاجی برای محاسبه عیدی و پاداش پایان سال موثر بوده و عموماً باعث کاهش عیدی نمی شود.

نکته مهم:

این فقط در مورد مرخصی استعلاجی اعمال می شود. سایر انواع مرخصی (مانند مرخصی استحقاقی، مرخصی بدون حقوق و …) جزء سوابق استخدامی محسوب نمی شود و ممکن است بر میزان عیدی تأثیر بگذارد.

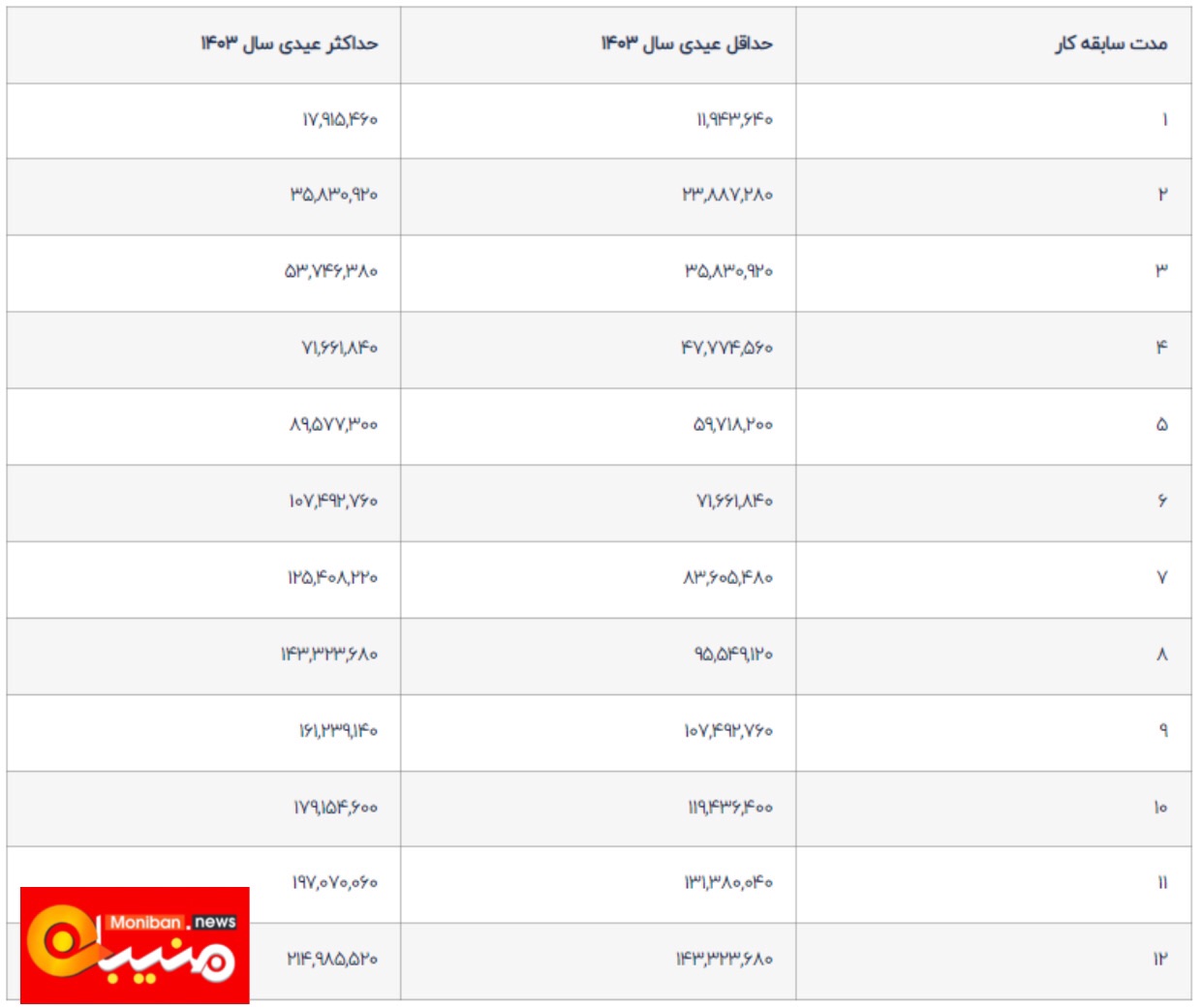

تفاوت حداقل عیدی سال 1403 با حداکثر درآمد افراد

بر اساس مصوبه شورای عالی کار، حداقل یک هزار و ۴۰۳ روز مرخصی کارگران برای یک سال کار کامل محاسبه می شود. رقم ثابتی است که تاثیری در میزان سابقه کار ندارد. اما کارگرانی که بیش از یک سال سابقه کار دارند عیدی بیشتری می گیرند که می تواند تا 9 برابر بیشتر باشد.

حداقل عیدی 14 میلیون و 332 هزار تومان

این رقم برای کلیه کارگران مشمول قانون کار یکسان است و سابقه کار از محاسبه آن حذف شده است.

حداکثر عیدی 21 میلیون و 498 هزار تومان

این مبلغ برای کارگران با یک سال سابقه کار می باشد. بر اساس 90 روز کار و حقوق پایه هر کارگر محاسبه می شود و ارقام آن تا 51 میلیون و 300 هزار تومان متغیر خواهد بود.

کارفرمایان باید مالیات عیدی حقوق را پرداخت کنند اسفند کارمندان باید کسر و به سازمان امور مالیاتی پرداخت کنند. در صورت دریافت عیدی از چند محل، مجموع مبالغ عیدی برای محاسبه مالیات در نظر گرفته می شود. به طور کلی میزان معافیت مالیاتی عیدی هر ساله توسط سازمان امور مالیاتی کشور تعیین می شود. مصوبه امسال به شرح زیر است:

بر اساس بخشنامه جدید سازمان امور مالیاتی کشور، عید 1403 تا سقف 56 میلیون تومان از مالیات معاف و مازاد بر آن به صورت مرحله ای مشمول مالیات 10 درصدی می شود.

نکته مهم:

این قانون فقط شامل عیدی و پاداش نوروزی می شود و سایر مزایای پرداختی مانند حقوق، مستمری و اضافه کاری مشمول معافیت مالیاتی عیدی نمی شود.